払いすぎた医療費は返ってくる!高額療養費の計算方法と使い方

高額療養費制度ってご存知ですか。医療費が高額になり、自己負担の限度額を超えた場合に、超えた分のお金を払い戻してもらえる仕組みです。

健康保険組合や国民健康保険に加入していれば(保険証を持っていれば)、会社員でも自営業でも、誰でも使えるんですよ。けがや病気だけではなく、出産時の帝王切開にかかった費用も対象です。

年齢と収入によって自己負担の限度額は変わるのですが、例えば35歳で年収約400万円の人が病院の窓口で医療費30万円を払った場合は、約87,000円が自己負担の上限額となり、支払った30万円のうち20万円以上が戻ってきます。とても心強い制度ですよね。

しかし、保険外の診療、差額ベッド代や食事代については、高額医療費制度の対象にならないなどの注意点もあります。高額療養費制度の概要、対象にならない費用などの注意点、申請の方法についてご説明します。

高額な医療費を使ったときに助けてくれる高額療養費制度

高額医療費制度とは、ある月の1日~末日までにかかった医療費が高額になって自己負担の限度額を超えた場合に、超えた分のお金を払い戻してもらえる仕組みです。

自己負担限度額の計算方法は、年齢や収入によって異なります。さっそく、2016年8月現在の制度の概要をみていきましょう。

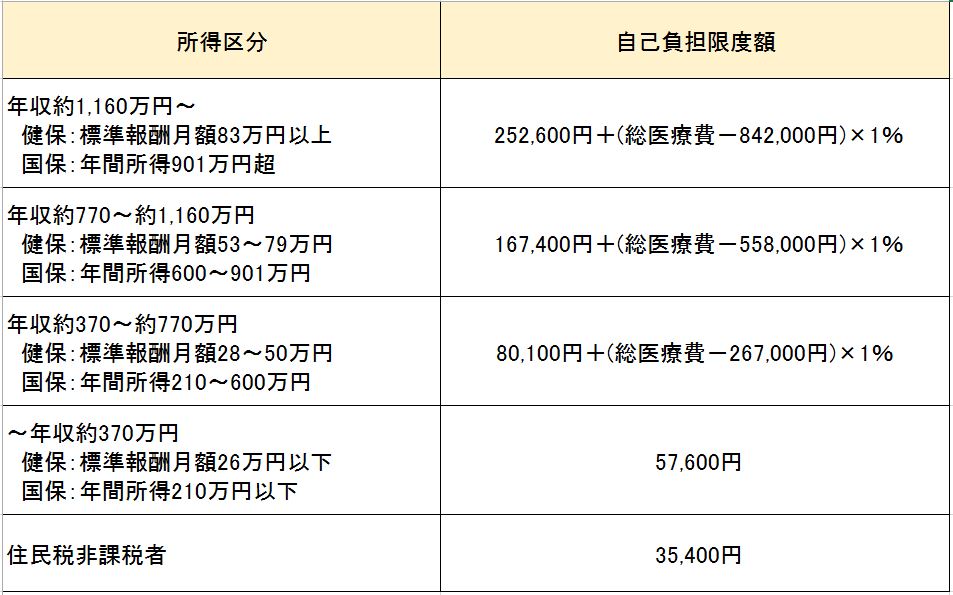

70歳未満の自己負担限度額の計算方法

<70歳未満>

70歳未満で年収約400万円の人について考えてみます。月に100万円の医療費がかかったとき、病院の窓口では3割負担分の30万円を払います。

100万円がすべて高額療養費の対象になる費用である場合、自己負担限度額は次の通りです。

すでに30万円を窓口で支払っていますから、これだけ返ってくることになります。これは大きな金額ですね。

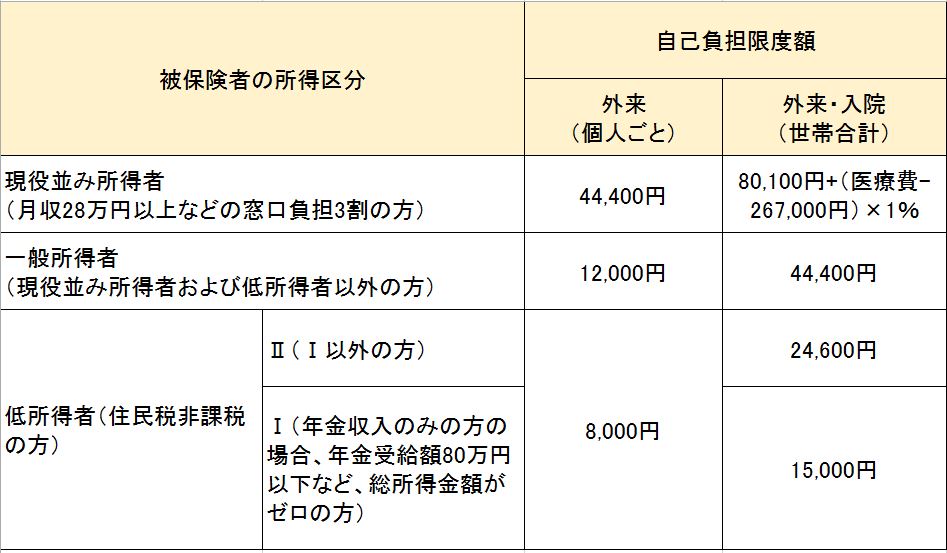

70歳以上の場合の自己負担限度額の計算方法

<70歳以上>

70歳以上の場合、自己負担の限度額が「外来(個人ごと)」と「外来+入院(世帯合計)」にわかれていて、70歳未満と違いますね。どのように払い戻しを受けることになるのでしょうか。

まずは、1カ月にかかった外来(入院ではなく通院)費用の個人分をそれぞれ合計します。その額が外来(個人ごと)の限度額を超えていれば、払い戻しを受けることができます。

さらに、外来(個人ごと)の限度額以下の部分と入院費用を世帯で合計した金額が「外来+入院(世帯合計)」を超えた場合には、払い戻しを受けることができます。

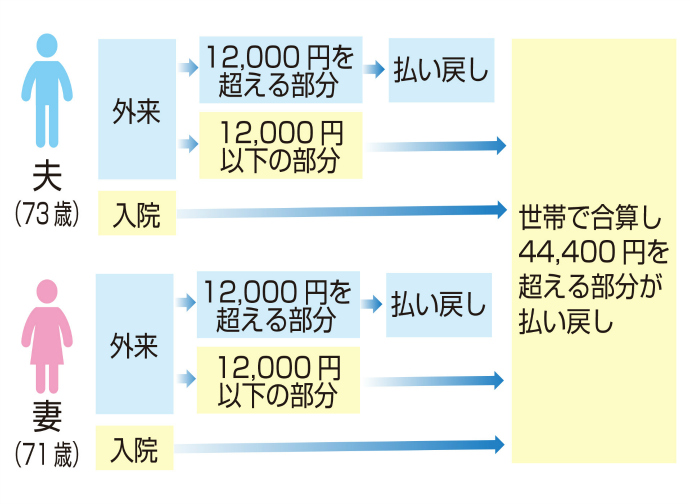

70歳以上の夫婦の場合に高額療養費の払い戻しイメージは、次のとおりです。

なお、75歳以上の方(寝たきりなど、認定を受けた65歳以上の方を含む)は、健康保険組合や国民健康保険を脱退して「後期高齢者医療制度」に加入しています。そのため、70歳以上75歳未満の人とは合算できず、75歳以上同士でのみ合算が可能です。

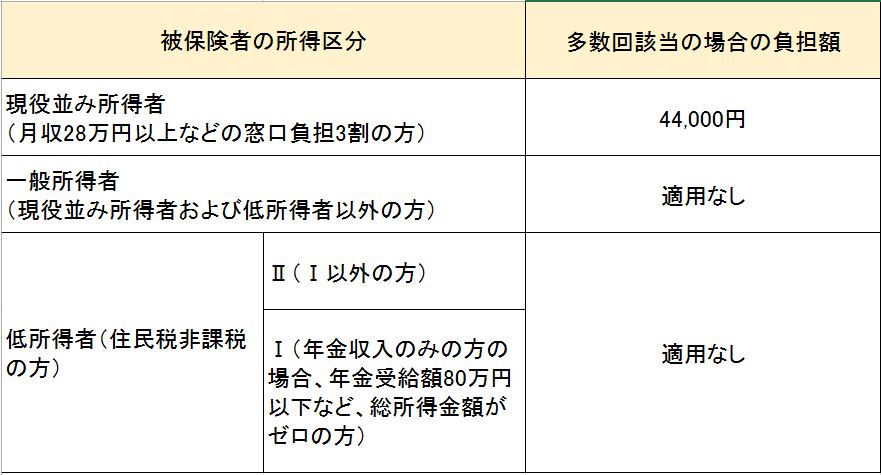

多数回該当:1年のうち4回目からは、自己負担限度額が下がります

高額療養費制度で、1カ月の医療費の負担が大きく軽減されることがわかっていただけたと思います。

でも、病気が長引いた場合には、やはり負担が大きいですよね。

<70歳未満>

<70歳以上>

病気やケガが長引いたときほど、経済的な支援が欲しいもの。とても助かりますね。

世帯合算:同一世帯の自己負担額を合算できます

高額療養費制度では、同じ人の自己負担額、同じ世帯の負担額を合算することができます。

- 同じ人が、1カ月間に、複数の病院にかかった場合

- 同じ世帯(同じ健康保険)の人が、1カ月間に、それぞれ病院にかかった場合

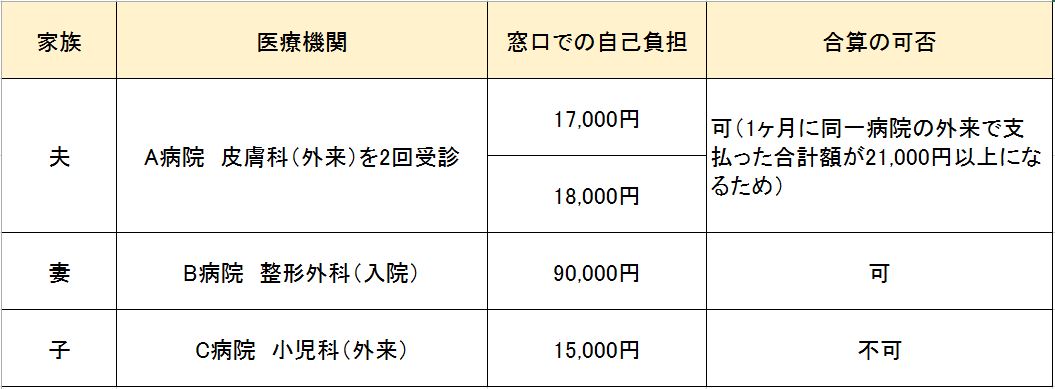

ただし、70歳未満の人については、レセプト1枚について自己負担額が21,000円以上の場合にのみ合算ができます。

レセプトは、私たちが医療機関の窓口でもらう領収書のことではありません。

医療機関が、市町村や健康保険組合にお金を請求するために、個人ごとに月単位で作成するものです。同じ病院にかかったとしても、外来と入院、医科と歯科はレセプトが分かれます。

全員が70歳未満の家族の例を見てみましょう。

<70歳未満の家族の例(1カ月間)>

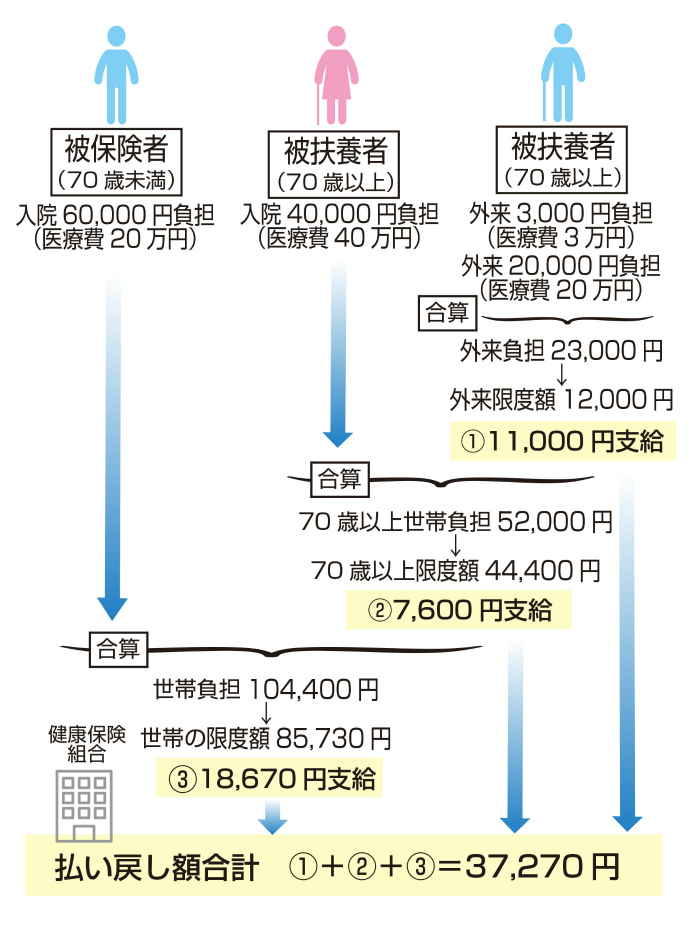

同一世帯(同一健康保険)に70歳以上の方と70歳未満の方がいる場合も、もちろん合算が可能です。70歳以上の一般所得者と、70歳未満で年収約370~約770万円の人が同じ世帯にいる場合、下の図のようになります。

注意点は、月をまたいだ場合と、対象外の費用があること

高額医療費制度を利用するときには、「ある月の1日~末日」までにかかった医療費を基準に計算することに注意が必要です。

例えば、ある月の後半から、次月の前半にかけて支払った医療費は、分けて計算されることになるのです。

また、入院中の食事代、差額ベッド代、先進医療など保険外の診療は、高額療養費制度の対象ではなく、全額自己負担になることにも注意が必要です。

では、詳しくみていきましょう。

同じ窓口負担額でも、月をまたぐと自己負担額が増える

高額医療費制度は、「ある月の1日~末日」までにかかった医療費を基準に計算します。

5月後半から6月前半にかけて100万円の医療費がかかり、窓口で30万円払った場合を、70歳未満で年収約400万円の人のケースで考えてみましょう。

例えば、5月と6月にそれぞれ50万円の医療費がかかり、窓口で15万円(3割負担額)ずつ払ったとします。

すると5月と6月の合計の自己負担額はこうなります。

6月の自己負担:80,100円+(500,000-267,000円)×1%=82,430円

合計の自己負担:164,860円

5月だけで治療が完了した場合の自己負担限度額は次の通りですから、月をまたぐと合計の自己負担額がかなり増えてしまうことがわかります。

病気になる時期や期間を自分で選べるわけではないのに、不公平だと思ってしまいますよね。

高額療養費制度では、月単位で作成されるレセプト(医療機関から医療保険へ提出する診療報酬の請求書)をもとに、私たちの窓口負担の額を確認しますので、このような計算方法になっています。

食事代・差額ベッド代は高額療養費制度の対象外

病院に払う費用の中で、食事代、差額ベッド代(差額室料)、先進医療など、保険の対象範囲とならない費用は高額療養費制度の対象になりません。

先進医療については後からご説明することにして、ここでは食事代と差額ベッド代についてご説明します。

食事代は、ケガや急な病気で入院した場合は、1食260円と決められています。2016年に360円、2018年に460円に値上げされることになっていますが、現行では260円×3食の自己負担で済みます。また、住民税非課税世帯の方には、食事代の負担を軽減する制度も用意されています。

より大きな負担になるのは、差額ベッド代です。差額ベッド代とは、患者本人が「希望」または「同意書にサイン」したうえで、1~4人用の部屋に入院した時にかかる費用です。

病院によっても異なりますが、平均して1日につきこれくらいの費用がかかります。

- 一人部屋 7,558円

- 二人部屋 3,158円

- 三人部屋 2,774円

- 四人部屋 2,485円

一人部屋で10日間入院した場合、平均で約75,000円かかりますから、痛い出費ですよね。

もちろん、大部屋に入院する場合は払う必要はありませんし、厚生労働省が公表している以下の場合も払う必要はありません。

- 同意書による同意の確認を行っていない場合

- 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合

- 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合

先進医療も高額療養費制度の対象ではありません

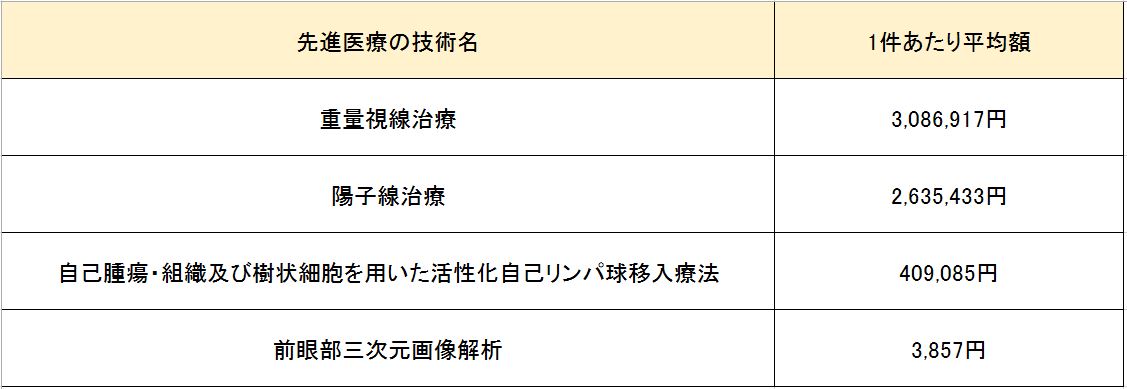

先進医療も高額療養費制度の対象にはなりません。先進医療とは、厚生労働省に認められた「ある程度実績を積んだ、新しい治療方法」のことで、保険の対象にするかどうかの評価段階にあるものを指します。

すべての先進医療が高額になるわけではないのですが、がん治療に用いられる「重粒子線治療」や「陽子線治療」は平均でそれぞれ300万円、260万円以上かかります。

先進医療は新しい治療法であり保険が効かないので、お医者さんや病院から治療や費用について十分説明を受け、同意書にサインしたうえで治療を受けます。

全日本民主医療機関連合会(全日本民医連)に加盟している病院のほとんどは、病状・症状に応じて部屋を割り振るため、差額ベッド代を請求していません。民医連のWEBサイトで、加盟している病院を検索することができますよ。

高額療養費制度の申請方法は事前と事後のふたつ

ここまで、高額療養費制度の概要と、対象外になる費用などについてご説明してきました。では実際に高額療養費制度を利用したいと思ったら、どうしたらいいのでしょうか。

利用の方法はふたつあります。事前に手続きして病院窓口での負担を減らす方法と、事後に申請して払い戻しを受ける方法についてご説明します。

事前申請!限度額適用認定証を使って窓口での負担を減らす

高額療養費制度を使って医療費の払い戻しを受ける場合、お金が戻ってくるまでに3カ月程度かかります。これでは、支給を待っている間、家計のやりくりが大変ですよね。

しかし、「限度額適用認定証」を病院の窓口に提出すれば、窓口での負担額が、1カ月の自己負担限度額までになります。

「限度額適用認定証」は、加入している健康保険組合や国民健康保険の窓口(市町村)で発行してくれるので、医療費が高額になると分かっている場合には、事前に申請しましょう。

この手続きが必要なのは70歳未満の方です。

70歳以上の方は、高齢受給者証を病院窓口で提示すれば、支払いは自己負担限度額までになります。

事後申請で払い戻し可!高額医療資金貸付制度も利用可能

事後に申請をする場合は、加入している健康保険組合や国民健康保険の窓口(市町村)に、申請書と、病院の領収書などの必要書類を提出しましょう。

支給の申請をする期限は、病院にかかった翌月の初日から2年間です。

事前に「限度額適用認定証」の申請ができず、しかも窓口での治療費の支払いが困難だという場合には「高額医療資金貸付制度」を使う手もあります。

高額療養費で支給される額の8割を無利子で貸し付けてくれる制度で、加入している健康保険組合や国民健康保険の窓口(市町村)で手続きできます。

国民健康保険加入の方の場合、「国民健康保険税の滞納がないこと」などの条件があります。

入院となる場合だけではなく、通院治療でも使うことができますよ。

高額療養費制度は高額な医療費がかかったときの強い味方

高額療養費制度のポイントは年齢や収入によって自己負担限度額が異なること、多数回該当や世帯合算など負担軽減のための制度があることでした。

注意点は月をまたぐと自己負担額が増えること、食事代・差額ベッド代・先進医療は対象外となることです。

高額療養費制度は、社会保険加入の会社員でも、国民健康保険加入の自営業でも、保険証を持っていれば誰でも利用することができる制度です。大きな病気やケガに見舞われた時には、ぜひ利用しましょう。

70歳未満、70歳以上、75歳以上など、年齢ごとに扱いが違うので注意してくださいね。