コスパ抜群と噂の県民共済のデメリットは保障の先細りだった

自宅にポスティングされた県民共済の広告を見て、保険料にあたる掛金の安さに驚き、気になっている方もいるでしょう。

実際、掛金が安くて、しかも割戻金が戻ってくる都道府県共済(県民共済、都民共済、府民共済など)は、保険料を抑えたいという人に人気があります。

都道府県共済を束ねている全国生活協同組合連合会(全国生協連)によると、2014年度は119万件の新規契約があり、総加入件数は2,057万件にのぼります(火災共済なども含めたすべての共済)。多くの人が加入していることがわかりますよね。

しかし、都道府県共済を医療保険として検討している人にとっては、知っておいた方がいいデメリットもあります。

それは年齢とともに入院給付金などの額が少なくなっていくことと、終身保障タイプがないことです。

この記事では、都道府県共済の概要やメリット、デメリットについてお伝えします。

県民共済、都民共済とは?共済事業を行う非営利の組合です

はじめに、都道府県共済とは何か、民間の保険会社とは何が違うのかを知っておきましょう。

都道府県共済は、共済事業を行う非営利の組合です。

今は山梨、福井、鳥取、愛媛、徳島、高知、佐賀、沖縄以外の39都道府県に都道府県共済があり、北海道は道民共済、東京は都民共済、神奈川は全国共済、京都と大阪は府民共済、その他は県民共済という名称で、共済事業を展開しています。

「助け合い」のシステム自体は民間の医療保険と変わらないのですが、都道府県共済は、その都道府県に住んでる人や働いている人しか加入できない点が異なります。

また、共済事業は非営利なので、保険会社と違って利益を求めていません。

そのため掛金も安く、集めた掛金が余れば、割戻金として返ってきます。

いくら戻ってくるかなど、割戻金については、後ほど詳しく説明しますね。

県民共済の医療保険「入院保障2型」の魅力は安い掛金と割戻金

都道府県共済に医療保険としての魅力を感じている人のほとんどは、その魅力として、掛金が安いことと割戻金があることを挙げるでしょう。

しかし、いくら掛金が安くても、保障内容が頼りにならないと加入しようとは思わないはずですよね。多くの人が加入しているということは、保障内容も充実していそうで期待が持てます。

ここでは、医療保険にあたる「入院保障2型」の掛金と保障内容、割戻金のシステムを紹介します。

掛金2,000円で入院給付金10,000円は大きな魅力

都道府県共済(都民、府民、県民、道民、全国共済)には、生命保険にあたる総合保障や、火災保険にあたる火災共済などがあり、医療保険にあたるのは、入院への手厚い保障が特徴の「入院保障2型」です。

この入院保障2型の掛金は、なんと月々2,000円という安さです。

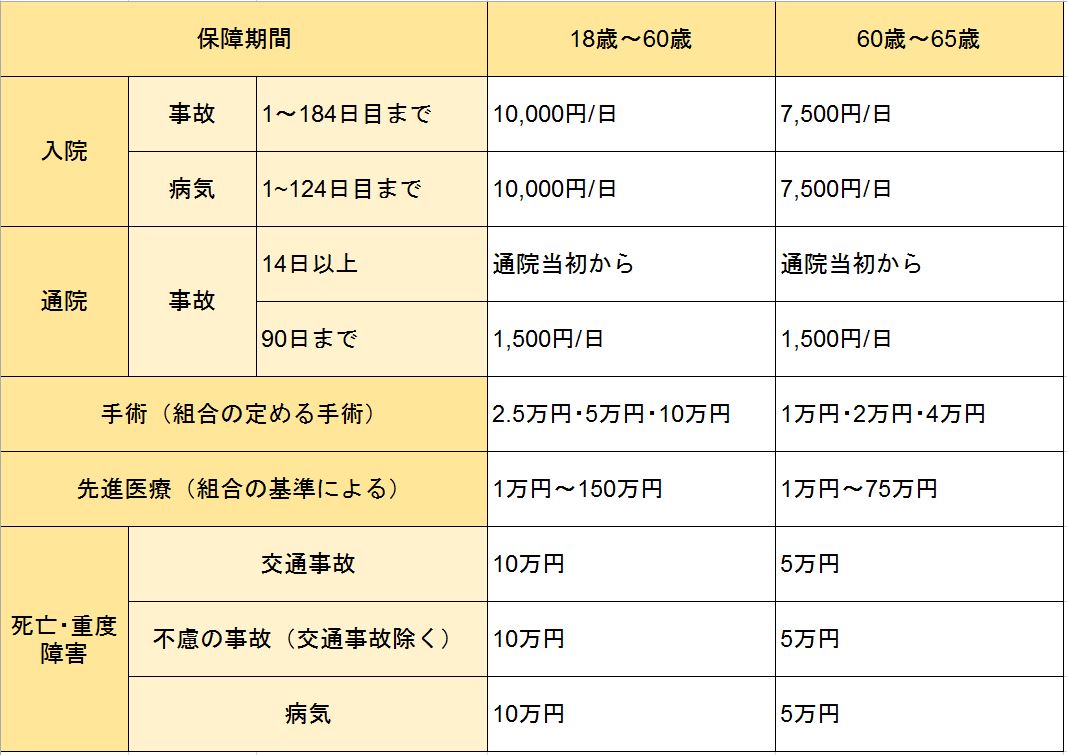

都民共済の場合、保障内容はこのようになっています。

事故や病気で入院した場合、18~60歳だと入院時の共済金は1日10,000円、60~65歳だと1日7,500円という手厚さです。入院時の共済金は、60歳になって初めて迎える4/1以降に、7,500円にかわります。

先進医療に対して支払われる共済金が少ない気もしますが、2,000円でこの保障内容なら、とても魅力的ですよね。

加入して1年を過ぎれば出産時の帝王切開手術も保障されます。

65歳以上は「熟年入院2型」に自動で切り替わりますが、こちらは保障内容が異なりますので、後ほど詳しくご説明します。

都道府県共済には割戻金がある!掛金はさらにお得になります

都道府県共済のもうひとつの魅力として、割戻金が返ってくることが挙げられます。

共済は組合員から掛金を集めて、事故や病気にあった人に共済金を支払います。しかし、事故や病気が少なければ、集めた掛金が余ることもありますよね。

この場合、都道府県共済は組合員に余った分のお金を割戻金として戻してくれます。

もちろん、年ごと・共済ごとに余る掛金の額は変わり、割戻金の額も変わります。参考として、入院保障2型に加入していた人にどれくらい割戻金が戻ってきたか、いくつかの都民共済、県民共済、府民共済の平成26年度の実績を比較してみましょう。

| 都道府県 | 割戻率 | 割戻金額(年) | 月々の実質掛金 |

|---|---|---|---|

| 都民共済(東京都) | 32.64% | 7,833円 | 1347.25円 |

| 奈良県民共済 | 30.24% | 7,257円 | 1395.25円 |

| 大阪府民共済 | 28.87% | 6,928円 | 1422.66円 |

| 全国共済(神奈川県) | 27.51% | 6,602円 | 1449.83円 |

| 香川県民共済 | 17.11% | 4,106円 | 1657.83円 |

地域によって、かなり差があることがわかります。

熟年入院2型の保障内容には要注意!しかも保障は85歳まで

県民共済の入院保障2型は65歳までの保障でしたが、65歳を過ぎると自動的に熟年入院2型に切り替わります。

この熟年入院2型は、入院保障2型と保障内容が大きく異なります。年齢に応じて入院時に支払われる共済金の額が減り、手術に対する共済金にいたっては全く払われなくなってしまうのです。

さらに注意しておきたいのは、この熟年入院2型は85歳までしか保障してくれないということです。都道府県共済の医療保険には終身タイプがないというデメリットもあるのです。

県民共済では、高齢になるほど入院給付金の額は減っていく

熟年入院2型の保障内容を見てみましょう。

65~70歳だと入院時には1日当たり5,000円が支払われます。入院保障2型よりもかなり額が減りますが、まだ許容できる範囲かもしれません。

その後年齢が上がるにつれ保障内容が弱くなっていき、80~85歳だと入院給付金は1日当たり2,000円しか出なくなってしまいます。

しかも、70歳以降は、病気入院の際に共済金が出る期間が短くなり、44日目までしか出ません。

県民共済、府民共済、都民共済、道民共済には終身保障タイプなし

知っておかないといけないのは保障が弱くなっていくことだけではありません。表でもわかるとおり、熟年入院2型で保障してもらえるのは85歳までです。

実は、都道府県共済には保障が一生続く終身タイプはないんです。

日本人の平均寿命は延びていて、厚生労働省の発表によると平成25年には初めて男性の平均寿命が80歳を上回っていました。85歳より長生きする可能性は十分あるわけですから、ひとつの保険で一生手厚く保障してほしいなら、都道府県共済は向かないということがわかります。

県民共済の安さは魅力!後で民間医療保険への切り替える選択肢も

ここまで都道府県共済「入院保障2型」と「熟年入院2型」のメリットとデメリットをご紹介してきました。

確かに掛金の安さは魅力ですが、「長生きするかもしれないし、一生涯の保障がほしい」と考えるとデメリットの方が大きいような気がしますね。

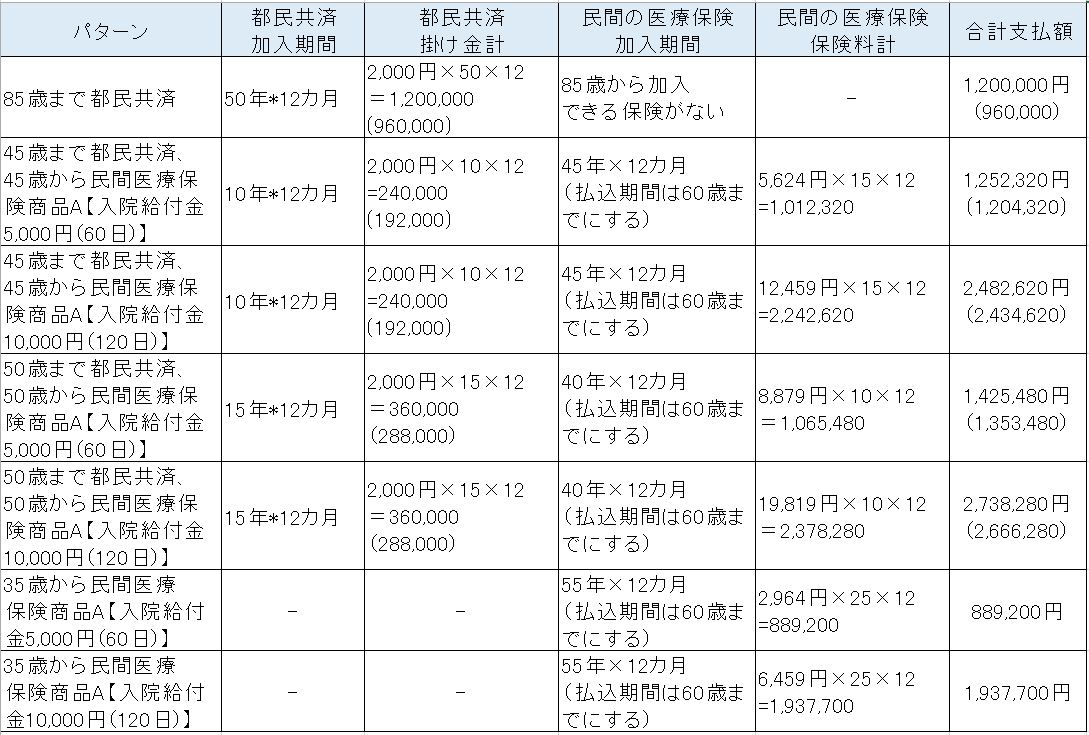

その場合、途中から民間の終身保障タイプの医療保険に乗り換えることになりますので、シミュレーションをしてみましょう。

35歳の男性で、90歳まで生きると仮定します。民間の医療保険は、「通院保障なし・先進医療特約つき」を選んでいます。共済の( )の中の数字は、加入している間、毎年20%の割戻を受け取った場合の掛金額です。

ずっと入院給付金10,000円の保障を受けようと思うと、最初から民間の医療保険に入っておく方がトータルでは安くなります。

しかし、月々の掛金・保険料を比べてみると県民共済のほうが安いです。

「給料が比較的少ないが子育てなどで生活費がかかる」といった時期に都道府県共済に入っておけば、日々の家計のバランスを保つ助けになります。

ひとつの保険に一生保障を求めるなら、都道府県共済は検討対象外

一定期間は都道府県共済で支出を抑え、途中で民間保険に切り替えるという方法もありますが、年齢が上がるにつれて民間保険の保険料が高くなります。県民共済から民間医療保険に乗り換えるなら、若いうちに検討しましょう。

掛金が魅力で都道府県共済を検討している方も、都道府県共済の特徴が自分に向いているのかを考えてください。

「一生涯の保障がほしいから、自分には向いてない」と思ったら、最初から終身保障がある民間の医療保険に入ることを検討したり、途中で民間の保険に乗り換えることを前提に検討すべきです。